みなさんはオルカンという言葉を聞いたことがあるでしょうか?

投資をしている方であれば一度は聞いたことがあることと思います。

eMAXIS Slim全世界株式(オール・カントリー)

という言葉の通り、全世界の株式にまんべんなく投資することができる投資信託の呼び名です。

最近では

- 投資するならオルカンにだけ投資しておけば間違いない

- 投資の最適解なのだから、オルカンだけでいい

と考える方も多いのではないかと思います。

そこで今回はeMAXIS Slim全世界株式(オール・カントリー)にだけ投資した時に感じるデメリットについて挙げていこうと思います。

さらに、オルカンをおすすめしない人はどんな人なのか考えてみました。

ちなみに私はマネックス証券で毎月5万円をeMAXIS Slim全世界株式(オール・カントリー)に投資しており、現在17ヶ月になります。

積み立て投資の実績についてはこちらの記事で公開していますので興味があればご覧ください。

オルカンは2024年に始まる新NISAにも対応!是非参考にしてください!

そもそもオルカンとは?

現時点でのオルカンの概要を簡単にまとめました(R5.8/18現在)。

| 正式名称 | eMAXIS Slim 全世界株式(オール・カントリー) |

| 運用会社名 | 三菱UFJ国際投信※2023年10月1日より三菱UFJアセットマネジメント株式会社 |

| 純資産総額 | 13,589 億円 |

| 運用区分: | インデックス型 |

| 販売会社 | SBI証券、auカブコム証券、マネックス証券、楽天証券他 |

| 資産配分比率 | 先進国83%、新興国10%、国内株5% 他(R5.5時点) |

| 国別配分比率 | 米国59%、日本5%、英国3.5%、フランス3%、カナダ2%、スイス2%、ドイツ2% 他 |

| 分配金 | なし |

| 実質信託報酬 | 0.1133 % |

| 最低購入単価 | 100円から購入可能 |

| リスク | 為替変動による下落、業績・財務・市場悪化による下落、カントリーリスク |

| 基準価格 | 19,606円 (8/18) |

| つみたてNISA、新NISA | 対応 |

これ1個で全世界の株に分散投資していることになるので、投資初心者でも安心!

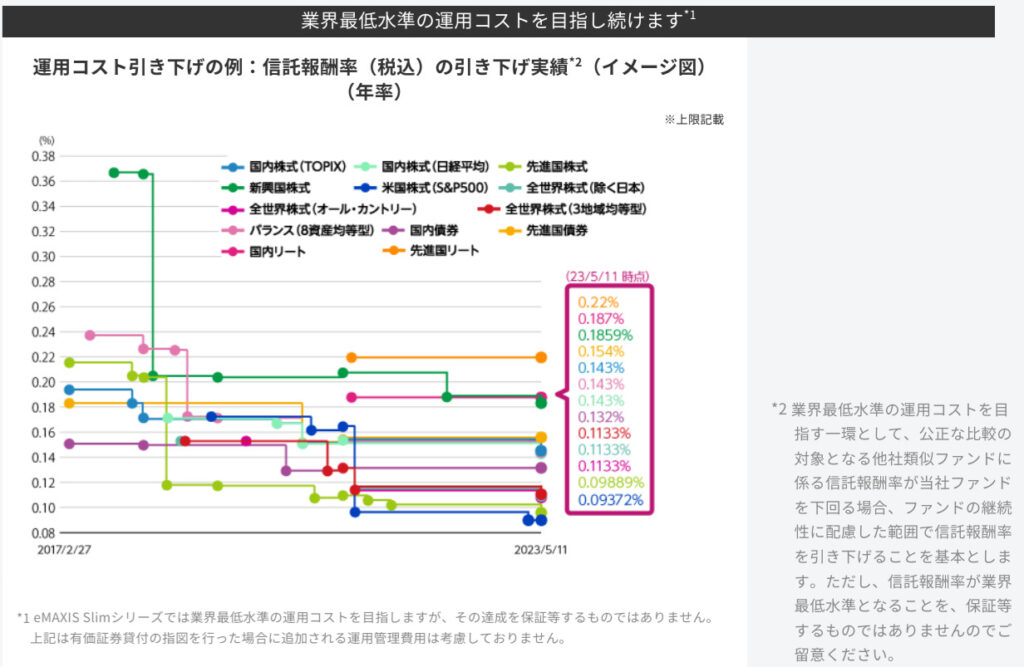

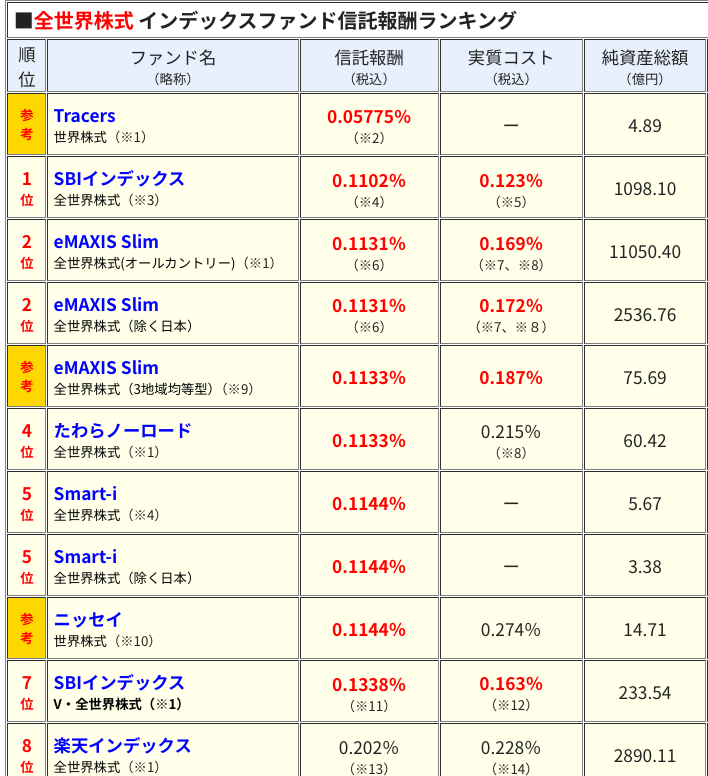

最大の特徴は業界最低水準の運用コスト

最大の特徴としてはどこよりも安い運用コストとなります。

他に運用コストの安いファンドが出たら引き下げ!最適解になりやすい理由です。

銀行の窓口とかだと1%以上手数料がかかるものが多い中、オルカンはダントツの運用コストの安さです。

さらに下の画像のとおり、ネットで買える投資信託の中でも常に1〜2を争う運用コストをキープしています。

R5.8.18 三菱UFJ国際投信は「eMAXIS Slim 全世界株式(オール・カントリー)」の信託報酬を年0.11330%(税込み)以内から年0.05775%(同)以内に引き下げると発表し、Tracers MSCIオール・カントリーインデックス(全世界株式)とほぼ同率1位に信託報酬を引き下げました。

期待を裏切らない運用コストの引き下げ!さすがです!

現在のチャートは?

設定された日が2018年10月31日なので、以降のデータしかありませんが、eMAXIS Slim 全世界株式(オール・カントリー)のチャートは下の画像のとおりでどんどん上がっています。

世界の経済は成長していくと考えられていますから上下を繰り返しながらも少しずつ上がることが期待されています。

右肩上がりが続くと考えられているのも人気の理由!

オルカンにだけ投資した時のデメリット

投資先をオルカンだけに絞った投資法を実践した時に私が身に染みて感じたデメリットを挙げていきます。

インカムが入ってこない

オルカンなどのインデックス投資を続けていると、証券口座内の評価額は上がっていくのを体感できます。

その一方で、毎月自動的に口座に振り込まれるインカム(分配金や配当金)がありません。

そのため生活が豊かになっていく実感が感じられないというのがデメリットに感じます。

積立額が大きいと逆に生活が苦しくなるような感覚があります…

基本的に何もやることがない

オルカンのようなインデックス投資は投資信託の積み立て設定を一度すると基本的に何もやることがありません。

毎月決まった日に定額が引き落とされていくだけです。

会社の業績も見れるし、今後の世界情勢も踏まえて柔軟に投資していきたいな。

と積極的に運用したいという方にはあまり向いていません。

逆にいうと投資以外のことに時間と労力を割きたい!という人にはぴったりです。

売却するタイミングがない

オルカンを積み立てていくと売却のタイミングが非常に難しいと感じることが多いです。

いざ売却しようと思っても

まだ余裕あるから続けたほうがいいよね。上がるし。

と安易に考えて積み立てたオルカンを一生涯売却しないままにしてしまう可能性すらあります。

せっかく貯めたお金を使わないのは本末転倒だよね。

オルカンをおすすめしない人はどんな人か?

こうしたデメリットを考慮してどんな人におすすめしないのか検討してみたところ、私はこんな人がオルカンには向いていないのではないかと感じます。

インカム、配当をどんどん増やして直近の生活を楽にしていきたい

直近の生活が苦しいのにオルカンに積立投資なんかできない!という状況の方は一定数いるかもしれません。

私の場合は、20代の頃は積立投資をしている余裕がないほど浪費していました。

これまでも解説したとおり、オルカンにいくら投資したところで毎月のインカムや配当がもらえるわけではありません。

私も毎月の配当金を増やしていくことにモチベーションを感じる部分はありますので、インカムが増えないオルカンの積立に対して少しモヤモヤする部分はあります。

インカム、配当金の増加に全力を注ぎたい方はETFや個別株投資を検討しましょう。

日本株の配当を増やしていきたい方向けに、配当金を減らさない方針を掲げている累進配当銘柄をまとめていますので参考にしてください。

個別株投資が好きで自分で分析・選定して投資していきたい

オルカンは全世界の株式に投資していく投資商品になります。

会社の業績や世界情勢を調べていって自分なりの仮説を立てて投資していくことができる方にはオルカンは向いていません。

オルカンは究極の長期、分散、積立投資の手段ですので、特定の国や企業に賭けることができる方はオルカンを購入すべきではありません。

そうした方は個別株投資を積極的に買い進めていくのがおすすめです。

個別株とインデックス投資で迷っている方は過去に私が書いた比較記事を参考にしてください。

まとめ

今回はオルカンを17ヶ月積み立ててきた私が実際に感じているデメリットについて挙げていきました。

オルカンの特徴としては

- これ1つで全世界の株に分散投資できる

- 運用コストを他社に対抗して安くしていっている実績があるので常に最適解になりえる

といった点が多くの投資家に人気となっていますが、私は

- 分配金や配当金のようなインカムが入ってこないので生活が楽になる感じがしない

- 積み立て設定をしたら放置するだけなので、基本的にやることがない

- 売却するタイミングがない、辞め時が分からない

といった点をデメリットに感じました。

とはいっても資産評価額は間違いなく増えているので、ごく小さな問題なのかもしれません。

私がオルカンを購入しているマネックス証券は積立をすると1.1%のマネックスポイントが貯まりますので、これから投資を始めたいという方におすすめです。

\クレカ積立ポイント高還元/

マネックス証券を使うメリットを知りたいという方は私が17ヶ月マネックス証券を使い続けて感じたメリットデメリットをまとめた記事を参考にしてみてください。

また、少しでもお得に証券口座の開設をしたいという方は、ポイントサイトのハピタスを経由して開設するのがおすすめです。

今なら簡単な条件を満たせば

SBI証券口座開設で9000円分のポイント付与

マネックス証券口座開設で10000円分のポイント付与

がゲットできますので、口座開設していない方はハピタスを使って開設しておきましょう!

\口座開設でポイントが貰える/

私は新NISAでは楽天証券からSBI証券に乗り換えることを決断しました。その理由については最新記事で詳しく説明しています。

\今後のサービス拡充に期待/